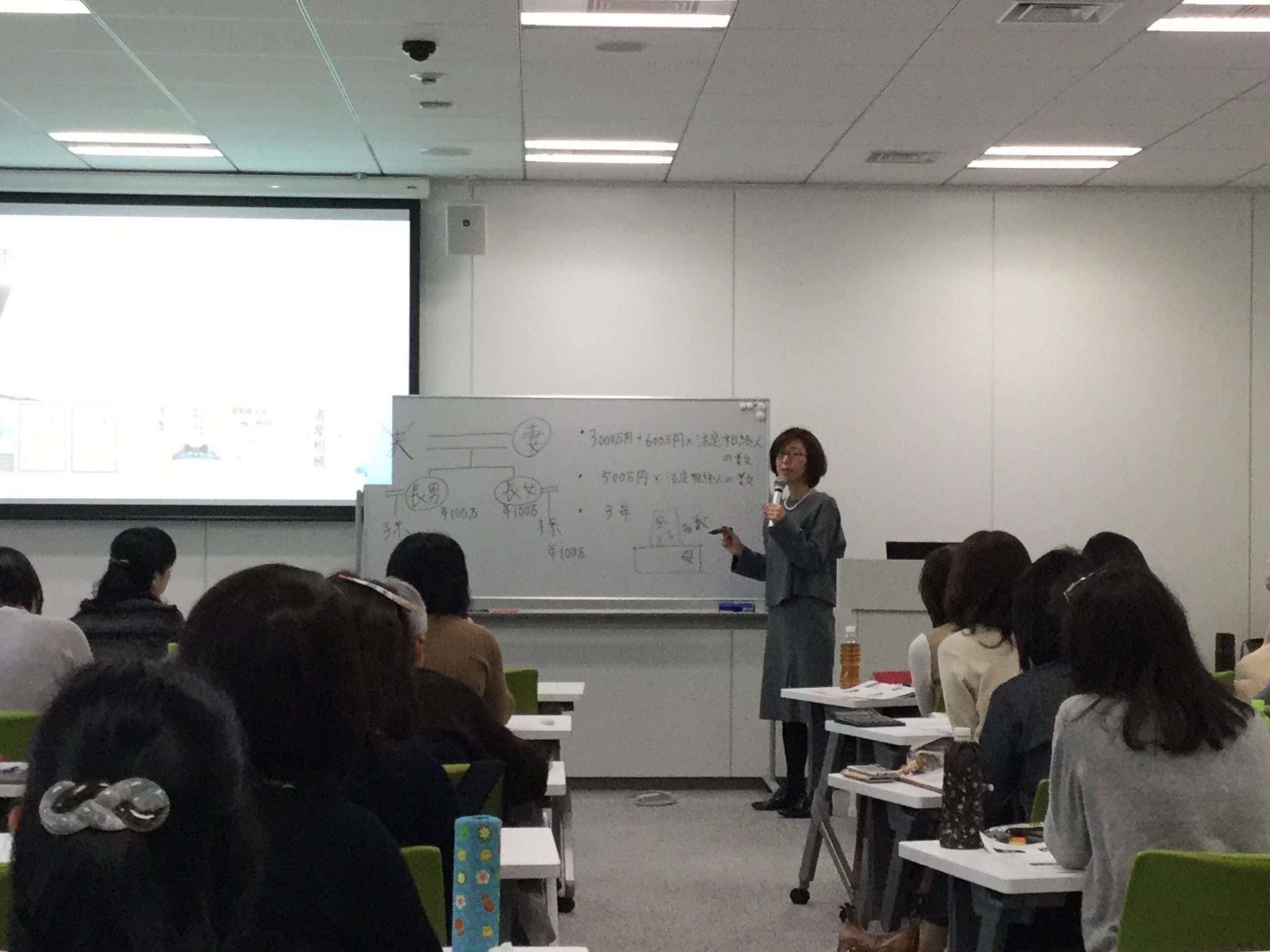

180209コープセミナー1

相続のご相談先でお悩みの方へ

関連記事

そもそも「退職金」とは? 前回のコラムでは、【法人税基本通達9-2-32 役員の分掌変更等の場合の退職給与】の正しい位置づけを知るために、できれば役員退職給与の基礎のキソ、つまり、税務上の退職金に関す …

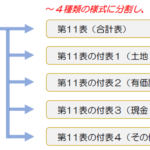

国税庁から、相続税申告書第11表の様式改訂が公表されました。 2024(令和6)年1月1日以後に相続が開始した方の相続税申告からは この新様式を使って申告することになります。 国税庁/令和6年1月以降 …

25.09.27_知っておきたい、金投資の税 ●個別カウンセリング ●プロフィール

25.11.22_医療費控除の〇×を具体例で再確認しよう ●個別カウンセリング ●プロフィール

昨日、7月3日に、令和5年(2023年)分の路線価が公表されました。 令和5年中に亡くなった方の相続税や、贈与を受けた方の贈与税は この令和5年分の路線価図・評価倍率表を使って計算します。 路線価、全 …