相続税や贈与税を計算するため

土地の基本的な評価方法を知りたいときは

国税庁HP 【令和4年分以降用】

「土地及び土地の上に存する権利の評価明細書」の記載のしかた

がおすすめです。

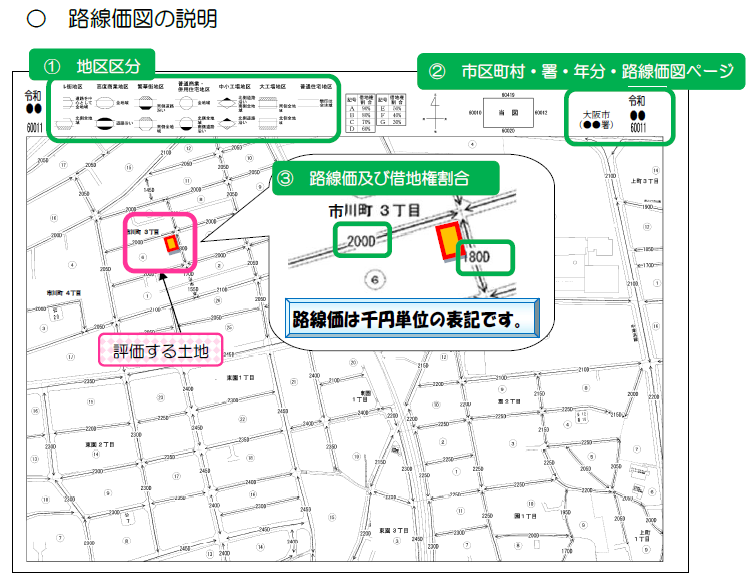

路線価図や倍率表の見かた、

評価明細書の記載のしかたなど

土地評価の基礎が、事例を挙げて分かりやすく説明されています。

路線価図・倍率表

自宅の建っている土地は「宅地」とよばれ

路線価方式または倍率方式のどちらかで評価します。

特に、東京23区内の宅地はすべて路線価方式で評価するため

路線価図を確認する必要があり

上記のHPでは

路線価図にある地区区分や路線価の見かたについても、くわしく説明されています。

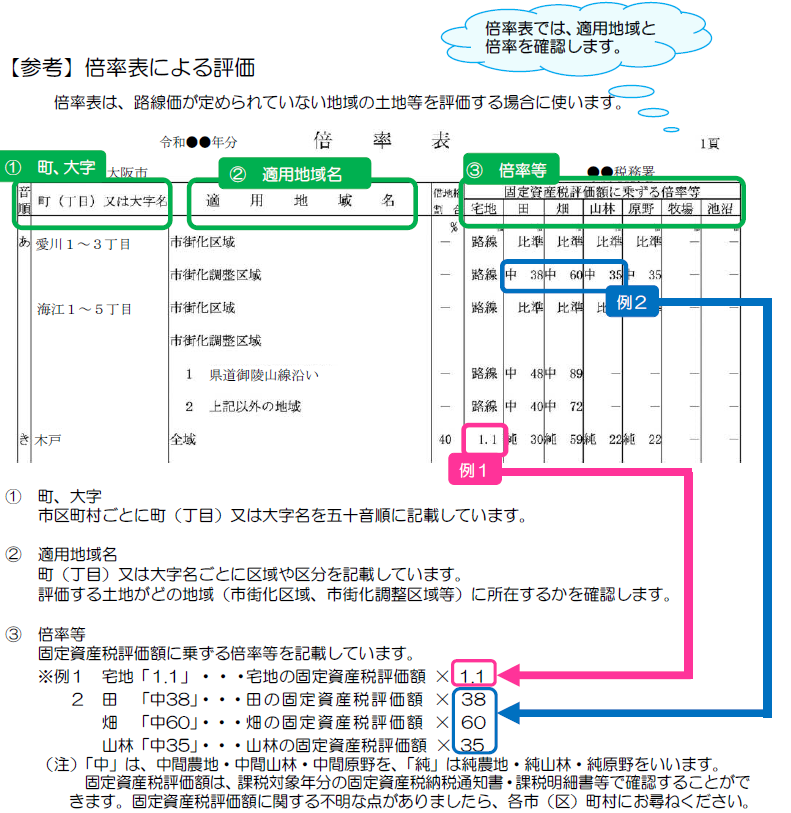

東京23区内以外の宅地や

田(水のある農地)や畑(水のない農地)など

倍率方式で評価するときに使う倍率表の見かたも、わかりやすいです。

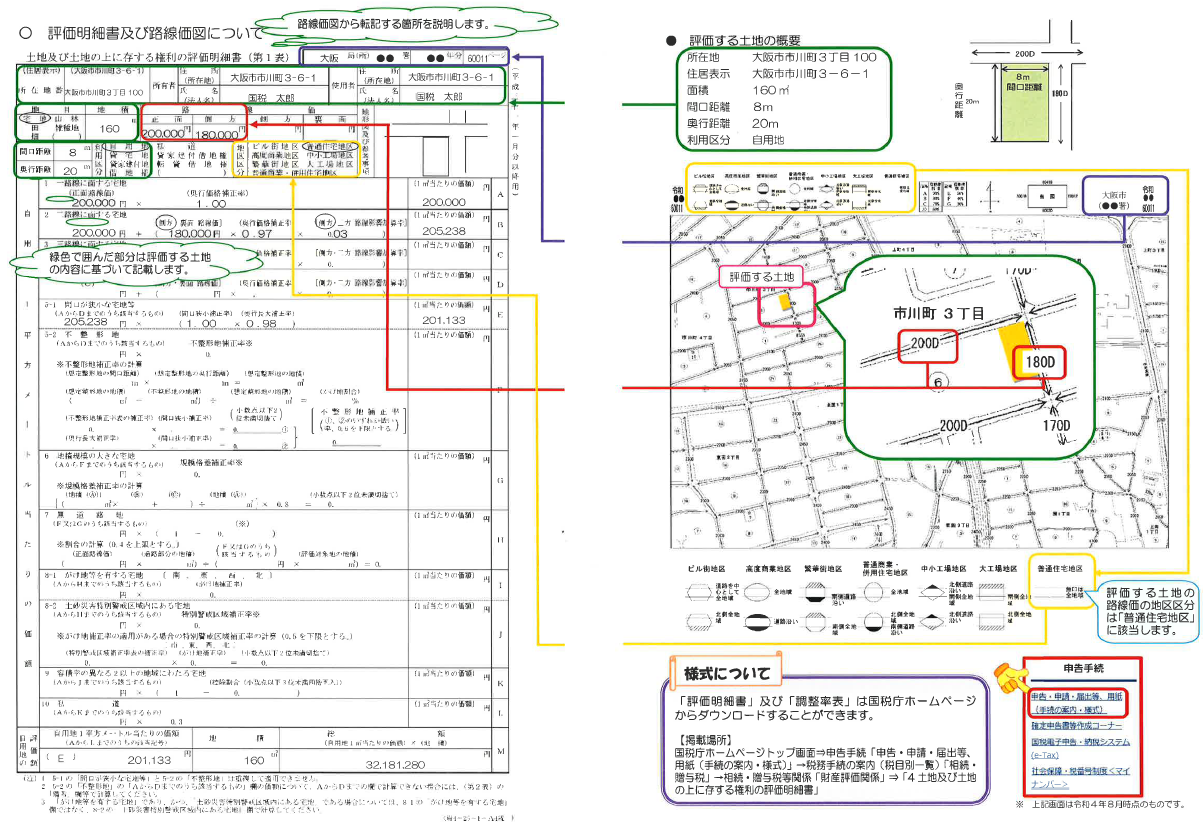

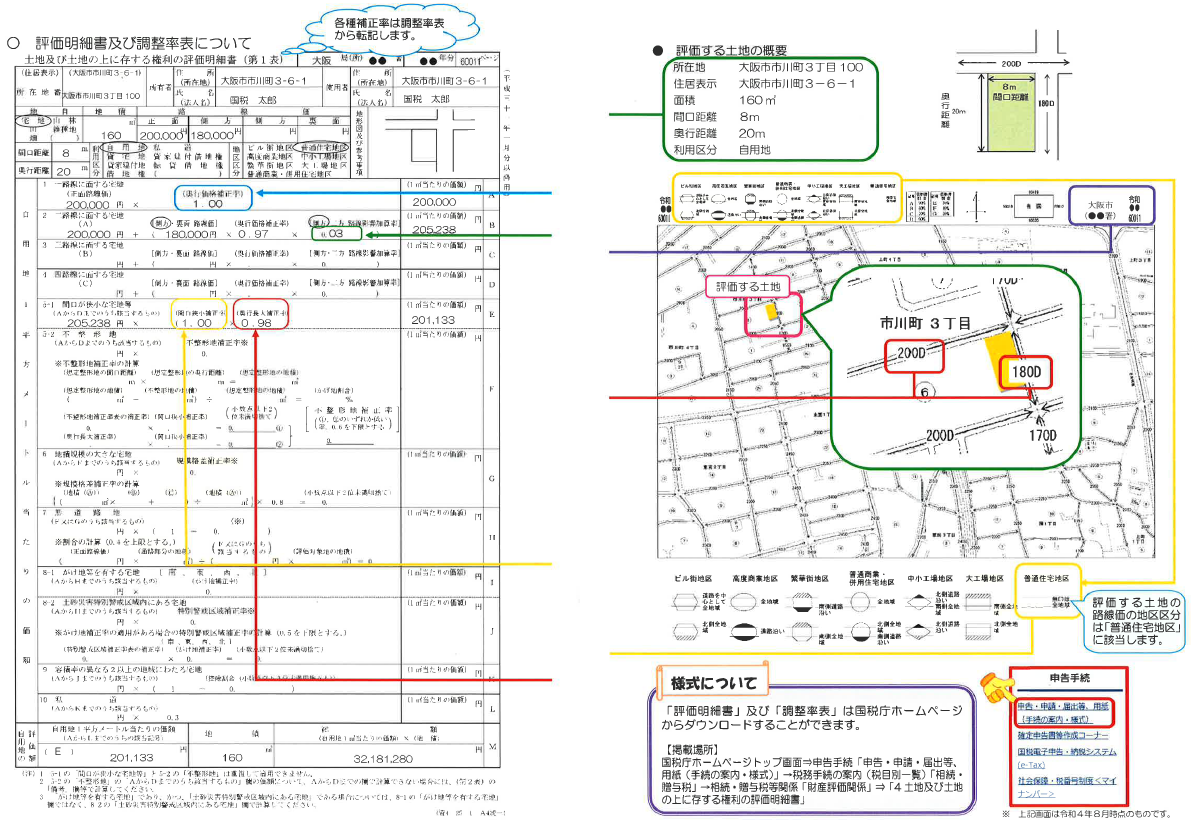

評価明細書

路線価図や倍率表の見かたを理解した後

実際に、路線価方式で土地を評価するときには

「土地及び土地の上に存する権利の評価明細書(第1表)」

という書類が必要になります。

路線価は、その道路に面する標準的な宅地の1㎡あたりの価額なので

土地の形状が正方形や長方形ではない

・道路から奥まっている

・道路に接する距離が短い

・形がいびつ

場合は「補正率」をかけて、個別事情を加味する必要があるからです。

なので、明細書をつくり、補正率を正しく反映させる作業は

どうしても普通の方にはちょっとハードルが高くなってしまいます。

でも、上記のHPでは

路線価図のどこから評価明細書のどこに転記したらいいのかに加え

補正率の適用のしかたも

図解入りで説明されています。

事例

さらに

・1つの道路に接している土地

・間口の狭い土地

・2つの道路に接している土地

・不整形地

といった土地についての、評価明細書の記載例もありました。

上記HPや

を参考にすれば

住宅街の区画整理されたエリアに自宅がある方なら

十分、ご自身で土地の評価ができると思います。

ちなみに、令和5年分の路線価は、7月3日(月)11時に公開される予定だそうです。

ご不明な点のある方は、どうぞ遠慮なくご相談下さい。