相続税や贈与税の計算上、財産は「相続時の時価」で評価することになっています。

この相続時の時価とは、一般的に

国税庁の定めた「財産評価基本通達」で評価した評価額(通達評価額)のことをいいます。

現在のマンションの評価方法

現在、マンションは、普通の一戸建てと同じように

土地と建物をそれぞれ別々に分けて、評価すると通達に定められています。

敷地利用権(=土地)の評価方法

まず、マンションが建っている敷地全体を、路線価方式や倍率方式で評価します。

次に、敷地全体の評価額に共有持分である「敷地権の割合」を掛けて

マンション一室に対応する敷地利用権の評価額を求めます。

敷地権の割合は、登記簿謄本に記載されています。

区分所有建物(=建物)の評価方法

固定資産税評価額がそのまま相続税評価額になります。

従来は、通達評価額<市場価格

しかし、マンションについては

この現状の通達評価額と、実際の市場価格との乖離が大きく

相続税の節税対策として活用する方が増え、問題視されていました。

実際に昨年は

あまりに極端な節税策を行った以下の事例について、最高裁で争われ

【事例】

マンション2棟の

・ 亡くなる3年前の購入価額 13.9億円

・ 死亡時の通達評価額 3.3億円

・ 国による鑑定評価額 12.7億円

その結果、納税者の行った通達評価額3.3億円での相続税申告が否認され

国による鑑定評価額12.7億円で課税されています。

その後、国は税制改正大綱で

令和5年度与党税制改正大綱(令和4年12月16日決定)

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。

現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり(※上記最高裁のようなケース)、納税者の予見可能性を確保する必要もある。

このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。

(※は筆者加筆)

と、令和5年度以降にマンションの評価方法を見直すことを、宣言していました。

改正の方向性

そのため、実際にどのように改正するかが、有識者会議で検討されていましたが

マンションに係る財産評価基本通達に関する有識者会議について 令和5年1月31日(国税庁)

マンションに係る財産評価基本通達に関する有識者会議について 令和5年6月2日(国税庁)

6月の資料を見ると、改正の方向性がだいぶ明らかになってきたようです。

具体的には、新たにマンションの評価方法を定めるのではなく

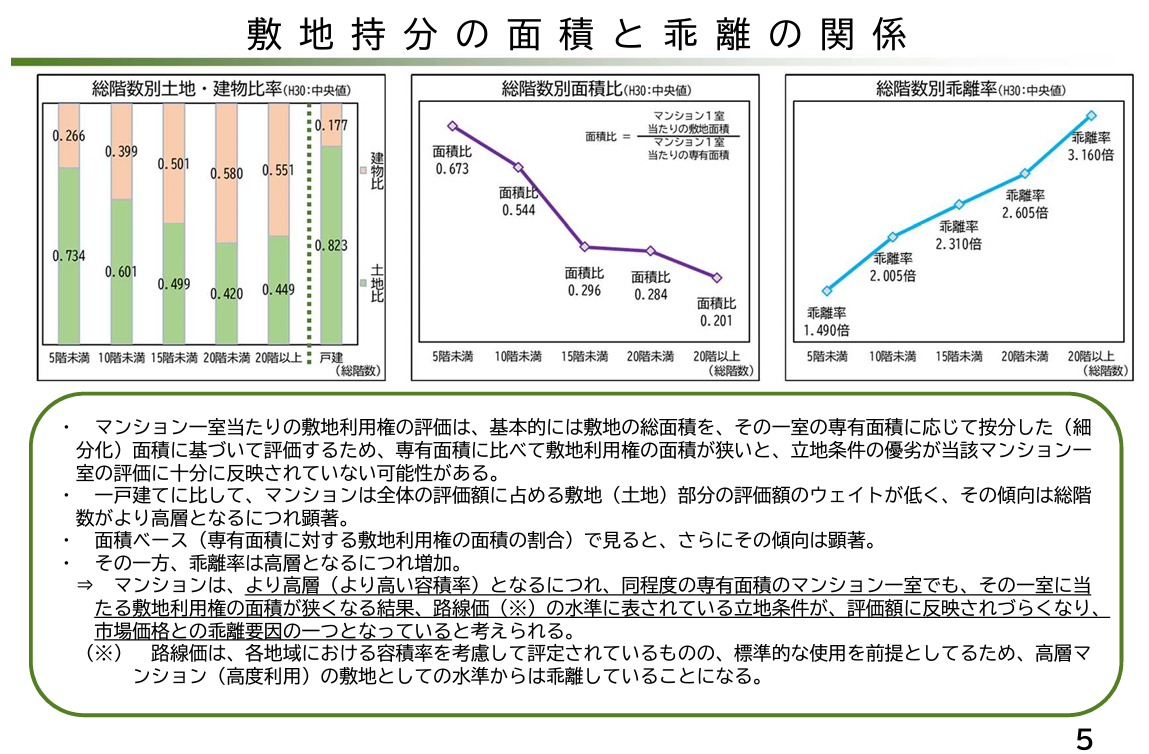

現状の通達評価額と市場価格が乖離する主な「要因」、たとえばマンションの

① 総階数

② その部屋の所在階

③ 築年数

④ 敷地持分の狭小度

(部屋の広さと比較して、土地の持分に相当する敷地面積がどの程度少ないか)

などから、通達評価額と市場価格がどの程度乖離するかを予測して「乖離率」を定め

その乖離率を、従来の通達による相続税評価額に掛けて評価する方法

が有力な案として検討されているようです。

資料を見る限り、事前の専門家の予想通り

一室ごとの土地の持分が少なくなるタワーマンションほど、改正の影響が大きくなりそうです。

※追記(2023年7月10日)

上記については、国税庁が2023年6月30日に具体的な案を公表しました。

従来の方法で行ったマンションの相続税評価額が

・ 時価の60%未満 → 時価の60%水準になるよう、評価額を増額

・ 時価の60%~100% → 調整はなし(従来の相続税評価額のまま)

・ 時価の100%超 → 時価の100%になるよう、評価額を減額

となる見込みです。

2024年(令和6年)1月1日以後の相続・贈与から適用される予定ですが

今後、一般からの意見公募を経て、内容が変わる可能性もあります。